AACR 2019 UCSF의 도날드 맥도날드 교수. ⓒ신라젠

신라젠은 ‘암살상 백시니아 바이러스의 항암 메커니즘(Mechanism of anti-tumor action of oncolytic vaccinia viruses)’이라는 주제로 캘리포니아 대학교 샌프란시스코 (UCSF)의 도날드 맥도날드(Donald M. Mcdonald) 교수가 지난달 30일(현지시간) 애틀랜타에서 열린 ‘2019 미국 암학회(AACR 2019)’에서 발표했다고 1일 밝혔다.

맥도날드 교수는 펙사벡(JX-594)이 항암작용을 일으키는 세 가지 메커니즘(정맥 투여를 통해 종양 혈관에 1차적으로 감염되는 효과, 감염 부위보다 넓게 퍼져 종양세포 살상 효과, 면역관문억제제와 병용 통한 시너지 효과)에 대해 발표했다.

연구결과 약물 투여 후 자연적으로 췌장암이 발생한 마우스 모델에 JX-594를 정맥 투여해 시간 변화에 따른 바이러스 감염을 확인했다.

또 JX-594와 면역관문억제제를 병용 투여한 결과 항암바이러스와 PD-1억제제를 함께 투여하자 종양세포 살상 효과가 2배 가량 늘었으며, JX-594가 퍼지는 부위도 크게 증가했다. 더불어 종양조직 내 면역세포인 CD8양성 T-세포 유입이 크게 증가했다.

특히 지난 2013년 2월 펙사벡을 단독 투여한 신장암 환자에게서 완전 반응(CR)이 일어난 사례를 소개했다.

맥도날드 교수는 “간 전이를 보였던 신장암 환자에게 약물을 투여한 후 8개월이 된 시점에서 완전 반응을 관찰했다”며 “5년 반이 지난 시점에서도 환자는 완전 반응을 유지했다”고 말했다.

신라젠과 리제네론은 지난해부터 절제 불가능 및 전이성 신장암 환자 86명에게 펙사벡과 리브타요를 병용 투여하는 임상 1b상을 한국, 미국, 호주에서 진행하고 있다.

맥도날드 교수는 “현재 펙사벡과 리브타요 병용임상은 용량 증량하는 파트1 임상을 마쳤으며, 임상 결과 용량제한독성(DLT)은 관찰되지 않았다”며 “병용투여에 따른 약물 효능을 평가하는 파트 2를 진행하고 있다”고 설명했다.

데일리안 이은정 기자 (eu@dailian.co.kr)

'주식' 카테고리의 다른 글

| 항암신약 임상만 7개 보로노이, 기업가치 1조 평가 하버드大 투자 받아 (0) | 2019.04.08 |

|---|---|

| 아이큐어, cGMP급 제약공장 완공…“화장품 해외진출도 박차” (0) | 2019.04.02 |

| 코오롱생명과학 유전자치료제 '인보사' 제조·판매중지(종합) (0) | 2019.03.31 |

| "미국서도 돌풍 조짐"…휠라코리아, 시총 4兆 돌파 (0) | 2019.03.22 |

| 바이로메드 IR 경과보고 (1) | 2019.03.20 |

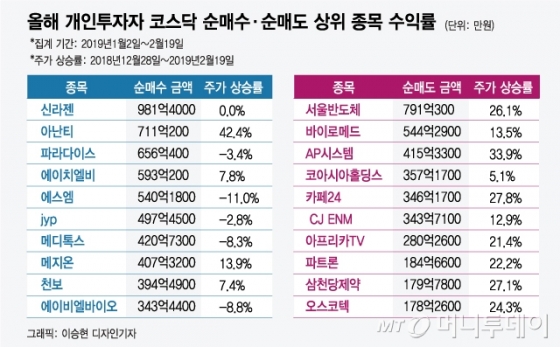

2400 -3.5%)

2400 -3.5%)

2400 9.9%)

2400 9.9%)