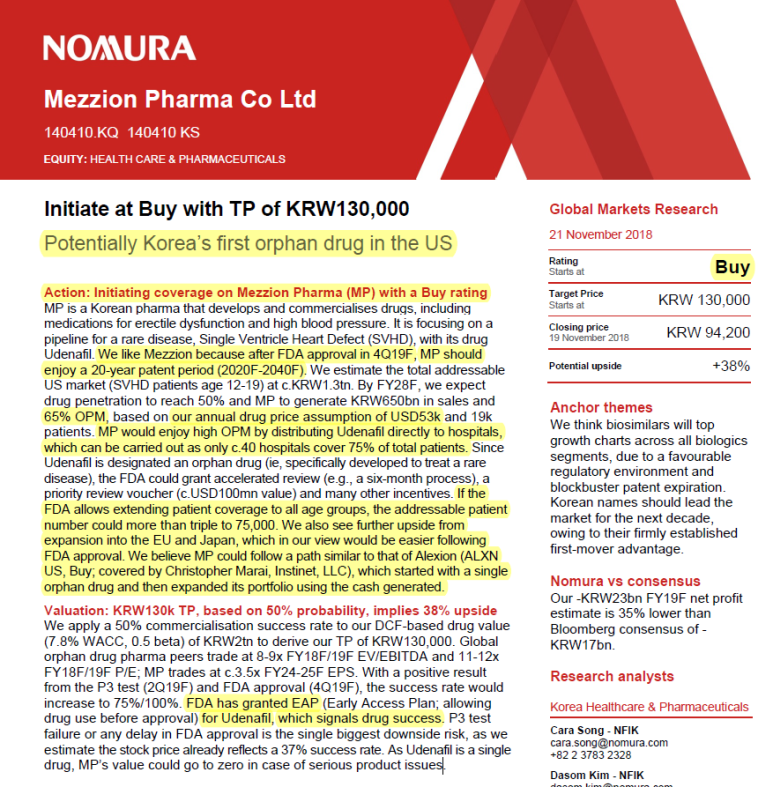

We like Mezzion because after FDA approval in 4Q19F.

우리는 메지온을 좋아합니다. 왜냐하면 2019년 4분기에 FDA 승인이 나올 것이기 때문입니다.

65% OPM : 65%의 영업 이익률

our annual drug price assumption of USD53k

연간 약가 추정은 5만 3천 달러

MP would enjoy high OPM by distributing Udenafil directly to hospitals,

which can be carried out as only c.40 hospitals cover 75% of total patients.

시가총액은 유데나필을 직접 병원에 공급함으로써 높은 영업 이익률을 달성할 수 있으며,

이는 단지 40개의 병원이 전체 75% 달하는 환자를 커버함으로써 수행할 수 있습니다.

If the FDA allows extending patient coverage to all age groups,

the addressable patient number could more than triple to 75,000.

FDA가 모든 연령대에 환자보험커버를 확장하는 것을 허용하는 경우

적용가능한 환자는 75,000명으로 3배가 될 수 있습니다.

We also see further upside from expansion into the EU and Japan,

which in our view would be easier following FDA approval.

우리는 또 EU와 일본으로의 확장을 예상하는데,

그것은 FDA 승인 이후에 더 쉬워질 것입니다.

We believe MP could follow a path similar to that of Alexion

우리는 메지온이 Alexion과 비슷한 경로로 따라갈 수 있다고 믿습니다.

which started with a single orphan drug and then expanded its portfolio using the cash generated.

Alexion도 하나의 희귀의약품에서 시작했으며,

그러고 난 후에 그것이 벌어들이는 현금을 사용하여 회사의 포트폴리오를 확장시켰습니다.

FDA has granted EAP, for Udenafil,

which signals drug success.

FDA는 유데나필에게 EAP를 부여하였으며,

이는 약의 성공에 대한 신호이다.

============================================================

11월 21일에 나온 노무라 리포트 입니다.

노무라는 우리나라 바이오 시밀러에 가차없이 냉혹한 평가를 하는 기관입니다.

그런 노무라가 메지온을 BUY하라고 권유하고 있네요.

94,200원일때 BUY하라고 권유했는데 오늘 시가는 이보다 낮네요.

메지온이 많이 올라서 부담스럽다는 분들이 많으시던데, 많이 오른거 아니에요.

빨간색은 특히나 제가 강조하고 싶은 내용입니다.

1. 영업이익률

영업 이익률은 매출이 자리 잡으면 저는 75%까지도 충분히 가능하다고 보는 입장입니다.

회사도 IR에서 일관되게 70%를 자신하고 있습니다.

2. 약가 : 53,000달러

회사는 보수적으로 6만 달러를 이야기 하고 있고, 노무라 증권은 53,000달러를 제시하고 있네요.

열성 주주들은 폐동맥 고혈압 시장과 다른 PDE-5저해제 약가를 근거로 더 높게 바라보고 있긴 합니다.

3. 환자수 : 75,000

열성 주주들도 쉽게 믿지 못하는 숫자입니다.

메지온 임상이 종료된 병원들이 보험코드를 통해 정확한 환자수를 조회하고 있으며,

이중 체크된 환자수를 빼서 카운팅을 하고 있다고 합니다.

주주총회에서 정확한 환자수 답변이 나올 것으로 예상하고 있으며,

비공개 IR 질의 응답에서 나온 답변으로는 회사는 5만~7만 사이에서 정확한 수치를 가지고 있다고 합니다.

어찌되었든 5만명만 되어도 기존 예상 시총보다 2~3배가 증가합니다.

환자 침투율과 관련해도 설왕설래가 많은데, 저희 주주들은 침투율이 빠르고 높을 것이라고 예상하고 있습니다. 이 부분은 내용이 길어지니 스스로 생각해 보세요.

4. EU, 일본 엘오

미국 승인이 나면 유럽에서는 바로 엘오, 일본에서는 간단한 임상후 엘오를 할 계획입니다.

미국 승인 이후 엘오이기 때문에 사실상 이는 판매권 이전과 동일하다고 생각이 되며, 이 경우 일반적인 엘오보다 메지온이 더 많은 수익비율을 가져올 수 있다고 생각합니다.

유럽에서는 약가는 높지 않을 가능성이 있으며, 일본은 미국 수준으로 맞춰준다고 들었습니다.

그리고 일본 정부에서 매우 적극적이라고 합니다.